Der Monat September war geprägt von starken Kurseinbrüchen an den internationalen Aktienmärkten. Im Zuge der in Europa und in den USA weiter schnell steigenden Zinsen – vor allem am langen Ende der Zinsstrukturkurve – beschleunigte sich der Ende August begonnene Abwärtstrend merklich.

Die weltweiten Aktienindizes mussten ausnahmslos kräftige Verluste hinnehmen, wobei die US-Indizes sich wie folgt entwickelten: S&P 500 (-4,21%), Nasdaq (-4,21%), Dow Jones (-3,06%), Russel 2000 (-5,43%); die maßgeblichen Indizes in Europa entwickelten sich im August ähnlich schlecht wie die US-Pendants S&P und Nasdaq: Eurostoxx 50 (-2,85%) und der Dax (-3,51%).

Bezüglich der Branchenentwicklungen ist bemerkenswert, dass fast keine Branche sich dem Abwärts-Momentum des Gesamtmarktes entziehen konnte. Selbst an sich stabile Branchen wie Pharma (-6,58%) und Consumer Staples (-4,76%) verloren ebenso deutlich wie die stets volatilen „High-Beta-Branchen“ Software (-5,19%) und Semiconductors (-6,43%). Lediglich die schon im letzten Monatsbericht erwähnten Branchen Kohle & Uran (+11,23%) und US Energy (+1,21%) konnten deutlich zulegen.

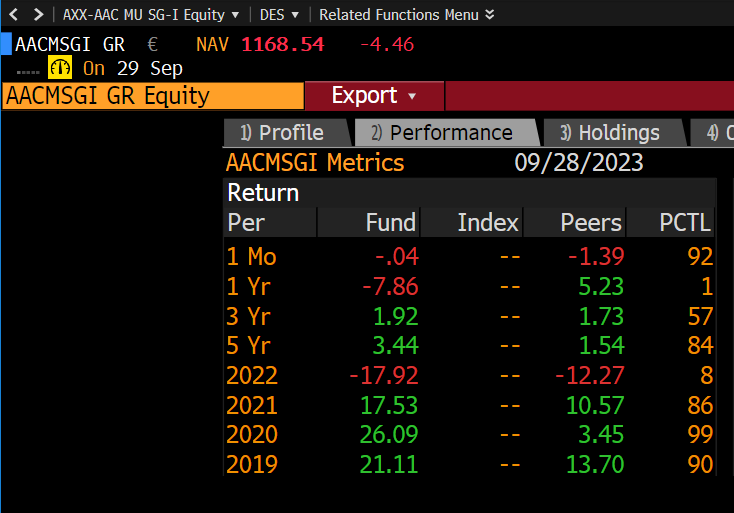

Der AAC-Fonds entwickelte sich mit einem leichten Minus von -0,04% deutlich besser als alle oben genannten Vergleichsindizes. Durch ein schnelles Reagieren auf die negative Markt-verfassung – mittels Aufbau von Cash und durch die Initiierung von Absicherungen – konnten in den letzten zwei Monaten die Verluste im Fonds im Vergleich zu den Indizes und Mitwettbewerbern relativ gering ge-halten werden. Dies wird auch deutlich in der folgenden Bloomberg-Tabelle, wo der AAC Fonds mit 92 Percentiles auf einen Monat unter den Top 8% aller Fonds liegt.

Nach dem negativen Abschneiden in 2022 und dem holprigen Start in 2023 könnten dies die ersten Anzeichen sein für ein Anknüpfen an die guten Ergebnisse aus den Jahren 2021/2020/2019, als der AAC-Fonds unter den Top 20% der Peer Group positioniert war.

Caterpillar

Alphabet

Super Microcomputer

Norbit ASA

Mastercard

Amerisource Bergen

ASML

Linde

Marriot International

Booking

An den ANLEIHEMÄRKTEN gaben die Bonds – wie bereits im Vormonat – weiter nach. So verloren bspw. der US-30 Year Bond 6,39% und der BUXL 8,70%. Aktuell entwickelt sich an den Bond-Märkten eine steiler verlaufende Zinskurve. Während die Zinsen am „Front End“ relativ stabil bleiben, steigen sie am „Back End“ – vor allem mit einer Duration ab 10 Jahren – rasant an. Wie lange und vor allem wie schnell sich dieser „Bear Steepening“ – Prozess fortsetzt, hat einen maßgeblichen Einfluss auf die Entwicklung aller Assetklassen, insbesondere Aktien.

ROHSTOFFE entwickelten sich im September unterschiedlich: Öl beendete den Monat mit einem kräftigen Plus von 8,58%, hier zeigen die angekündigten Produktionskürzungen der OPEC und die geringen Lagerbestände in den USA ihre Wirkung; die Tatsache, dass der Ölpreis trotz der Konjunkturschwäche in Europa und China weiter steigt, könnte auf ernst zu nehmende Verknappung hindeuten. Bei den Metallen verloren sowohl Kupfer (-1,32%) als auch das Gold (-4,67%).

Verknappung hindeuten könnte. Bei den Metallen verloren sowohl Kupfer (-2,44%) als auch das Gold (-0,21%).

An den WÄHRUNGSMÄRKTEN tendierten die Kurse weiter in Richtung sehr starker USD. Der EURO verlor mit 2,51% deutlich gegenüber der US-Währung.

Anteil am Gesamtportfolio 100%

Anteil am Gesamtportfolio 100%

Tel. +49 (0) 441 998 664 91

Mobil +49 (0) 177 333 4385

asalla@aac-alpha.de

Pilgerweg 14a

49170 Hagen a.T.W

info@aac-alpha.de

www.aac-alpha.de

Copyright 2024 © All rights Reserved.

Die AAC Alpha GmbH ist im Rahmen der Anlageberatung gem. § 2 Abs. 2 Nr. 4 WpIG ausschließlich auf Rechnung und unter der Haftung der NFS Netfonds Financial Service GmbH, Heidenkampsweg 73, 20097 Hamburg tätig. Die NFS ist ein Wertpapierinstitut gem. § 2 Abs. 1 WpIG und verfügt über die erforderlichen Erlaubnisse der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).