Das Börsenjahr 2025 verlief für die meisten internationalen Märkte, insbesondere in Lokalwährung, erfolgreich. Ähnlich wie im Vorjahr war die Rally relativ ausgewogen und erfasste viele Regionen und Marktsegmente, was vor allem durch die expansive Geldpolitik der US-Notenbank unterstützt wurde. Zu den stärksten Branchen des Jahres zählten Goldminen, Halbleiter, Kupferminen sowie der Bereich European Defense. Besonders auffällig war im Jahresverlauf die ausgeprägte Schwäche des US-Dollars, der erstmals seit einigen Jahren 2-stellig an Wert verlor.

Die Indizes entwickelten sich im Jahr 2025 in Euro wie folgt: Der technologielastige Nasdaq konnte um 5,8 % zulegen und der S&P 500 stieg um 2,0 %, während der Dow Jones mit -1,3 % und der S&P Small Cap Index mit -6,7 % jeweils Rückgänge zu verzeichnen hatten. Deutlich positiver verlief das Jahr für europäische Aktien und die Schwellenländer; hier kletterte der Eurostoxx um 17,9 %, der DAX um 22,3 % und der SDAX um 23,7 %, während der Emerging Markets Index mit einem Plus von 31,7 % die stärkste Performance erzielte.

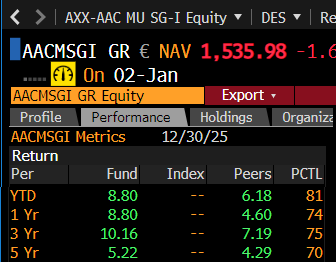

Der AAC-Fonds konnte nach einem sehr starken Jahr 2024 erneut eine solide Performance von +8,94% erzielen. Dieses Ergebnis ist besonders erfreulich, da der Fonds trotz seiner traditionell US-lastigen Ausrichtung den Gegenwind eines starken Euros erfolgreich parieren konnte.

Der Dezember war an den internationalen Märkten von einer erhöhten Volatilität geprägt. Während die Aufwärtsbewegung in den USA trotz einer weiteren Zinssenkung der FED ins Stocken geriet, zeigten sich Europa und die Schwellenländer (EMs) in guter Verfassung. Belastet wurden die US-Märkte vor allem durch eine aufkommende Unsicherheit über die Nachhaltigkeit des KI-Trends und die damit einhergehende Schwäche der sogenannten FANG-Werte (Microsoft, Nvidia, Broadcom, Meta usw.) Insbesondere die Technologiewerte, die in 2025 insgesamt zu den großen Gewinnern des Jahres zählten, mussten aber im Dezember kräftige Einbußen hinnehmen.

Die US-Indizes verzeichneten im Dezember moderate Verluste: Der Nasdaq gab in Euro um 1,3 % nach, der S&P 500 verlor 0,7 % und die US-Small Caps sanken um 1,6 %, während der Dow Jones mit 0,0 % unverändert den Dezember beendete. Im Gegensatz dazu entwickelten sich die maßgeblichen europäischen Indizes positiv, wobei der DAX um 2,7 % und der Eurostoxx 50 um 2,3 % zulegen konnten. Eine ebenfalls starke Entwicklung zeigten die Emerging Markets, die den Monat mit einem Plus von 2,5 % abschlossen.

Die Entwicklung der einzelnen Branchen und Sektoren verlief im Dezember wie folgt: Zu den Gewinnern zählten Raumfahrt (+16,9%), Kupferminen (+11,5%) und europäische Banken (+8,4%). Auf der Verliererseite standen hingegen FANG-Aktien (-5,4%), Clean Energy (-4,4%) sowie der Energiesektor (-2,5%).

Das AAC-Portfolio beendete den Monat mit einem leichten Minus von 0,82%. Dass der Rückgang moderat blieb, lag primär an der bereits reduzierten Investitionsquote im Technologiesektor sowie der strategischen Neupositionierung im Bereich Materials und Base Metals.

Daldrup & Söhne

Rio Tinto

KBC Groep

General Electric

RealReal

Alphabet

Nvidia

Newmont

Broadcom

Anglogold Ashanti

Hinweis:

Frühere Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar.

Der Investitionsgrad des Fonds liegt per Anfang Januar bei gut 80%. Die aus den Verkäufen im Technologiebereich entstandenen Cash-Bestände werden sukzessive reinvestiert. Der neue Fokus liegt verstärkt auf den Segmenten Bio- & Gentechnologie sowie Industrie-Rohstoffwerte (Kupfer, Aluminium, Lithium und Seltene Erden).

Aufgrund der oben angesprochenen EURUSD-Modell-Prognose ist das USD-Währungsrisiko aktuell nur noch in geringem Umfang abgesichert.

An den Zinsmärkten stiegen die Renditen in den USA am langen Ende der Zinskurve entgegen dem Trend der FED-Politik (= vorderes Ende) leicht an; so kletterte die US-30-Year-Yield auf 4,83%. Die US-Administration setzte den Abbau des Staatsdefizits auch im Dezember weiter fort. Für 2026 bleibt die Zinspolitik der Fed ein Unsicherheitsfaktor: Sollten weniger Zinssenkungen als erhofft erfolgen, könnten die Zinsen am langen Ende der Kurve trotz sinkendem Defizit weiter steigen.

In Europa besteht eine ähnliche Problematik wie in den USA. Aufgrund der hohen Staatsdefizite, die sich aber anders als in den USA deutlich schneller als in der Vergangenheit ausweiten, zogen die Zinsen ebenfalls leicht an, die deutsche Umlaufrendite notierte Ende Dezember bei 2,79%.

Die Rohstoffmärkte zeigten sich mit Ausnahme von Rohöl (-1,9%) sehr stark. Kupfer verzeichnete ein deutliches Plus von 9,6%.Gold legte um 2% zu, wobei auch die Minenaktien im Dezember eine starke Performance zeigten.

An den Währungsmärkten beendete der Euro das Jahr mit weiterer Stärke, er gewann gegenüber dem US-Dollar deutlich um 1,2% an Wert.

Anteil am Gesamtportfolio 100%

Anteil am Gesamtportfolio 100%

Tel. +49 (0) 441 998 664 91

Mobil +49 (0) 177 333 4385

asalla@aac-alpha.de

Pilgerweg 14a

49170 Hagen a.T.W

info@aac-alpha.de

www.aac-alpha.de

Copyright 2026 © All rights Reserved.

Die AAC Alpha GmbH ist im Rahmen der Anlageberatung gem. § 2 Abs. 2 Nr. 4 WpIG ausschließlich auf Rechnung und unter der Haftung der NFS Netfonds Financial Service GmbH, Heidenkampsweg 73, 20097 Hamburg tätig. Die NFS ist ein Wertpapierinstitut gem. § 2 Abs. 1 WpIG und verfügt über die erforderlichen Erlaubnisse der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).