Im September setzte sich die Aufwärtsbewegung aus den Vormonaten an den internationalen Aktienmärkten fort. Nach der ersten Zinssenkung der US Notenbank FED in 2025 zur Mitte des abgelaufenen Monats entwickelten sich vor allem die Leitindizes in den USA positiv. Dabei war zu beobachten, dass diese Aufwärtsbewegung seit dem 17.09.2025 von fast allen Branchen getragen wurde.

Die US-Indizes schnitten im September in € wie folgt ab: S&P 500 +3,3%, Nasdaq +5,9%, Dow Jones +2,6% und US-Small Caps +0,1%. Die maßgeblichen europäischen Indizes entwickelten sich mit Ausnahme des Dax auch positiv: DAX -0,1% und Eurostoxx 50 +3,3%. Der EM-Index entwickelte sich in € sehr stark mit +7,2%.

Bezogen auf die Branchenentwicklung lag die Stärke im letzten Monat vor allem im Technologie-, Rüstungs- und Metall/Edelmetallbereich. Semiconductors, Gold- & Kupferminen sowie US- und Europäische Rüstungswerte verzeichneten im September durch-weg zweistellige Kurszuwächse. Anders als im letzten Monat entwickelten sich die Low Vola Werte SPLV -0,43% und die US-Financials XLF -0,64% – negativ.

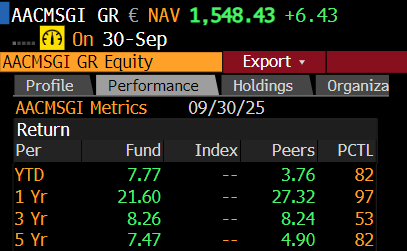

Das AAC-Portfolio beendete den September mit einem außergewöhnlich hohen Monatsplus von 7,7%. Dies war historisch einer der besten Monate für den Fonds. Die beiden Hauptursachen für den starken Anstieg des AAC-Anteilspreises – insbesondere gegenüber den meisten anderen Fonds und Indizes – sind in erster Linie:

Cloudflare

NRG Energy

General Electric

MDA Space

American Superconductor

Nutex Health

Mildef

Rheinmetall

Avino Silver

Meta

Hinweis:

Frühere Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar.

Schon zu Beginn des Monats September wurde damit begonnen, die angesammelten Cashbestände aus den Vormonaten in alte und neue Favoriten zu investieren. Aktuell per 02.10.2025 ist der Fonds quasi zu fast 100% investiert. Das Ziel besteht darin, die Investitionen in Werte zu lenken, die das größte Kurspotenzial auf-weisen.

Insgesamt sieht die Allokation so aus, dass ca. 85% des Portfolios in etwa zu gleichen Teilen in den 4 Segmenten

investiert ist.

Trotz der schon guten Performance der Indizes im letzten Monat gibt es immer noch genügend qualitativ hochwertige Aktien, die gerade erst ausbrechen und zu einem neuen „Run“ zu neuen Höchstständen ansetzen könnten. Zudem ist –saisonal und historisch betrachtet – das vierte Quartal i.d.R. das beste Quartal des Jahres.

Da die Währungsmodelle Ende September eine neutrale Indikation für den Euro zeigten, ist das USD-Währungsrisiko im Fonds zu lediglich knapp 50% abgesichert.

An den Zinsmärkten waren im September in den USA überwiegend fallende Zinsen zu verzeichnen. So fiel z.B. die US-30-Year-Yield um 26 Basispunkte von 4,97% auf 4,71%. In den letzten sechs Monaten war zu beobachten, dass es der Trump-Admini-stration unerwarteterweise gelungen ist, das Staatsdefizit Monat für Monat leicht zu reduzieren.

Dies, gepaart mit einer expansiveren Zinspolitik der FED, könnte auch in den nächsten Monaten für tendenziell fallende Zinsen in den USA sorgen. Im Gegensatz dazu stiegen die Zinsen In Europa leicht an, bspw. legte die deutsche Umlaufrendite um einen Basispunkt von 2,62% auf 2,63% zu.

Die Rohstoffmärkte zeigten im September weiter ein geteiltes Bild: Kupfer +8,1% legte nach einem starken Vormonat erneut zu, während Rohöl -2,4% weiter nachgab.

Gold entwickelte sich im August erneut sehr stark mit +11,93%. Interessant ist hier, dass neben dem Rohstoff selbst, auch die Goldminen erstmals seit 2011 neue Höchststände erreichen konnten.

An den Währungsmärkten konnte der Euro seine bisherige Stärke in 2025 fortsetzen, er gewann 0,4% gegenüber dem Greenback.

Anteil am Gesamtportfolio 100%

Anteil am Gesamtportfolio 100%

Tel. +49 (0) 441 998 664 91

Mobil +49 (0) 177 333 4385

asalla@aac-alpha.de

Pilgerweg 14a

49170 Hagen a.T.W

info@aac-alpha.de

www.aac-alpha.de

Copyright 2024 © All rights Reserved.

Die AAC Alpha GmbH ist im Rahmen der Anlageberatung gem. § 2 Abs. 2 Nr. 4 WpIG ausschließlich auf Rechnung und unter der Haftung der NFS Netfonds Financial Service GmbH, Heidenkampsweg 73, 20097 Hamburg tätig. Die NFS ist ein Wertpapierinstitut gem. § 2 Abs. 1 WpIG und verfügt über die erforderlichen Erlaubnisse der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).