Die Kursentwicklungen an den internationalen Aktienmärkten waren – wie in den drei Vormonaten – geprägt von einer erhöhten Volatilität. Nach einem Kurseinbruch von fast 5% im S&P 500 in den ersten vier Handelstagen des Septembers, erholten sich die Indizes bis zum Ende des Monats und konnten ihre Verluste überwiegend aufholen.

Die US-Indizes schnitten im September in € wie folgt ab: S&P 500 (+1,1%), Nasdaq (+1,1%), Dow Jones (+1,44%).

Die maßgeblichen europäischen Indizes entwickelten sich unterschiedlich: Eurostoxx 50 (-0,38%) und DAX (+1,49%). Die Small Caps in den USA gaben nach: S&P Small Cap Index (-1,3%), die Small Caps in Deutschland – bspw. der SDAX – konnten um 0,4% zulegen.

Am stärksten entwickelte sich im September der EM-Index mit einem Plus von 7,47%. Das in China aufgelegte Stimulus-Programm beflügelte den heftig gebeutelten chinesischen Aktienmarkt.

Die Entwicklung der einzelnen Branchen und Sektoren verlief im September erneut stark divergierend: Die im Juli & August noch starken Low-Vola & High Quality Werte bildeten im September mit leichten Verlusten das Schlusslicht in der Performance: S&P Low Vola (-0,3%), Pharma (-3,6%) und EU-Defense (-6,1%). Gut entwickelten sich vor allem die Branchen, die vom Stimulus Programm in China profitierten, so stiegen bei-spielsweise Kupferaktien um 8,42% und der Bereich Kohle Energie um 17,7%.

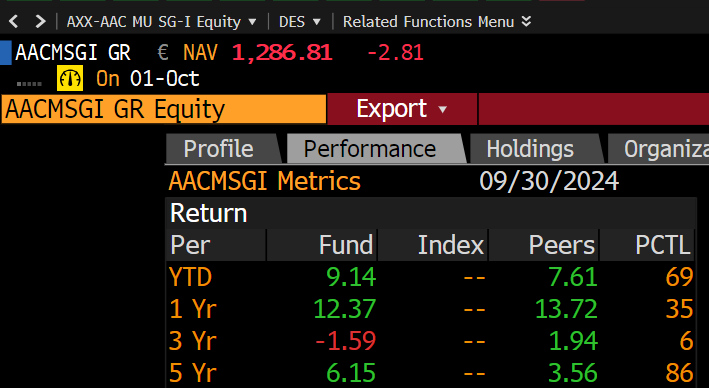

Das AAC-Portfolio entwickelte sich im September leicht negativ. Mit einer Performance von -0,59% liegt der AAC-Fonds im abgelaufenen Monat genau in der Mitte der oben aufgeführten Vergleichsindizes. An der Portfoliostruktur wurde im September im Vergleich zum August wenig geändert. YTD und auf 12-Monatsbasis ist der Fonds trotz des kleinen Rückgangs im abgelaufenen Monat immer noch mit fast 10% im Plus.

Cintas

Impinj

Doximity

Samsara

Meta

Deme Group

Microsoft

Rheinmetall

Cirrus Logic

Paypal

Hinweis:

Frühere Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar.

An den Zinsmärkten entwickelten sich die Yields in den USA weiter rückläufig; so fiel z.B. der US-30-Jahreszins im September um 9 Basispunkte von 4,19% auf 4,10%. In Europa gaben die Zinsen ebenfalls nach, die deutsche Umlaufrendite fiel von 2,32% auf 2,05%.

Die Rohstoffmärkte entwickelten sich im September unterschiedlich: Kupfer und Gold profitierten vom Stimulus-Programm in China und legten kräftig zu (+10,3% und +5,2%), Rohöl hingegen musste erneut kräftige Verluste hinnehmen (-7,8%).

An den Währungsmärkten gewann der Euro gegenüber dem USD 0,56%.

Anteil am Gesamtportfolio 100%

Anteil am Gesamtportfolio 100%

Tel. +49 (0) 441 998 664 91

Mobil +49 (0) 177 333 4385

asalla@aac-alpha.de

Pilgerweg 14a

49170 Hagen a.T.W

info@aac-alpha.de

www.aac-alpha.de

Copyright 2024 © All rights Reserved.

Die AAC Alpha GmbH ist im Rahmen der Anlageberatung gem. § 2 Abs. 2 Nr. 4 WpIG ausschließlich auf Rechnung und unter der Haftung der NFS Netfonds Financial Service GmbH, Heidenkampsweg 73, 20097 Hamburg tätig. Die NFS ist ein Wertpapierinstitut gem. § 2 Abs. 1 WpIG und verfügt über die erforderlichen Erlaubnisse der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).