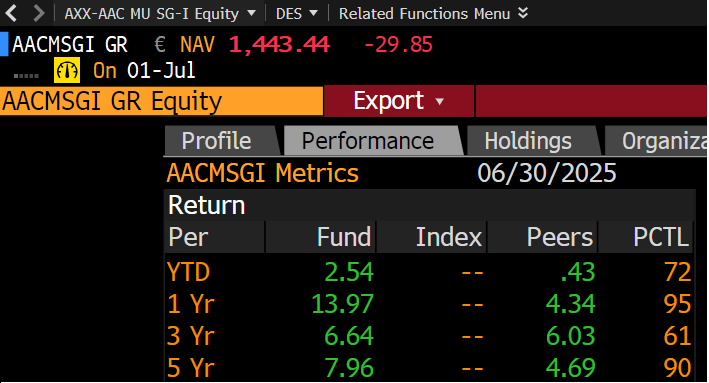

Im Juni setzte sich die Aufwärtsbewegung aus dem Monat Mai an den meisten internationalen Aktienmärkten fort, wobei die angespannte politische Situation im Nahen Osten überraschenderweise fast vollständig ignoriert wurde.

Die US-Indizes schnitten im Juni in € wie folgt ab: S&P 500 (+1,8%), Nasdaq (+3,2%), Dow Jones (+1,1%) und US-Small Caps (1,0%). Die maßgeblichen europäischen Indizes entwickelten sich nach einigen guten Monaten leicht negativ: DAX (-0,4%) und Eurostoxx 50 (-1,2%). Den größten Zuwachs erzielte der EM-Index (+7,5%).

Der NYFANG-Index war im Juni mit einem Plus von 4,7% erneut mit Abstand der stärkste Index unter den liquiden US-Aktienindizes. Dabei wurde die Performance im FANG vor allem von den Semiconductor Werten Nvidia und Broadcom getrieben, d.h. die „Chip-Werte“ liefen mit einem Plus von gut 13% im Semiconductor-Index nach langer Unterperformance wieder zur Höchstform auf.

Noch besser entwickelte sich, mit einem Plus von gut 24%, die Sparte Bitcoin/Blockchain. Das AAC-Portfolio beendete den Monat Juni mit einem Plus von 1,8%. Damit lag der Fonds besser als die europäischen Indizes und exakt auf der Höhe des S&P 500.

Virtu Financial

NRG Energy

Celestica

MDA Space

Parrot SA

Rheinmetall

Mildef AB

Siemens Energy

Nutex Health

Leonardo Spa

Hinweis:

Frühere Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar.

Aufgrund der besseren Makrolage wurde das Exposure des AAC-Fonds im Laufe des Mai sukzessive erhöht, so dass die Investitionsquote Anfang Juni bei ca. 75% lag. Bei den Neu- und Nachkäufen rückte der Faktor Value mehr in den Vordergrund, um hierdurch angesichts der fragilen politischen Weltlage nicht in die „Wachstums-Hype-Falle“ zu tappen und durch das Halten von unterbewerteten Werten bei gleichzeitig solidem Wachstum einen Puffer („margin of safety“) bei etwaigen Rückschlägen an den Märkten zu haben.

Sollte sich der positive Makro-Trend im Laufe des Juni fortsetzen, wird der aufgebaute Cashbestand durch Käufe neuer Favoriten nochmals weiter reduziert, um so die Investitionsquote des Fonds wieder in Richtung 80 bis 90% zu bringen.

Da die Währungsmodelle Anfang Juni weiter eine positive Indikation für den Euro zeigen, ist das USD-Währungsrisiko im Fonds zu fast 100% abgesichert.

An den Zinsmärkten sorgten überwiegend schwache Konjunkturmeldungen aus den USA erstmals seit Monaten für eine merkliche Entspannung, und das sogar am langen Ende der Zinskurve.

So fiel z.B. die US-30-Year-Yield um 17 Basispunkte von 4,95% auf 4,78%.

Die Rohstoffmärkte zeigten im Juni erneut in Richtung „mehr Inflation“: Kupfer (+7,7%) und Rohöl (+7,0%) legten beide deutlich zu, auch Gold (+0,5%) blieb einen weiteren Monat im positiven Bereich.

An den Währungsmärkten verzeichnete der Euro gegenüber dem USD mit +3,8% erneut einen starken Monatsanstieg und bleibt damit weiter im Aufwärtstrend.

Anteil am Gesamtportfolio 100%

Anteil am Gesamtportfolio 100%

Tel. +49 (0) 441 998 664 91

Mobil +49 (0) 177 333 4385

asalla@aac-alpha.de

Pilgerweg 14a

49170 Hagen a.T.W

info@aac-alpha.de

www.aac-alpha.de

Copyright 2024 © All rights Reserved.

Die AAC Alpha GmbH ist im Rahmen der Anlageberatung gem. § 2 Abs. 2 Nr. 4 WpIG ausschließlich auf Rechnung und unter der Haftung der NFS Netfonds Financial Service GmbH, Heidenkampsweg 73, 20097 Hamburg tätig. Die NFS ist ein Wertpapierinstitut gem. § 2 Abs. 1 WpIG und verfügt über die erforderlichen Erlaubnisse der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).