Im Monat Mai setzte sich die Erholung aus der zweiten Aprilhälfte an den internationalen Aktienmärkten fort. Nachdem die US-Regierung in der Zollpolitik versöhnlichere Töne anstimmte, konnten die meisten Indizes sich von ihren Tiefständen aus dem April erholen und einen Großteil der Verluste aus den Vormonaten kompensieren.

Die US-Indizes schnitten im Mai in € wie folgt ab: S&P 500 (+4,7%), Nasdaq (+7,2%), Dow Jones (+3,1%). Die maßgeblichen europäischen Indizes entwickelten sich ebenfalls positiv: DAX (+6,7%) und Eurostoxx 50 (+4,0%). Auch die US-Small Caps legten erstmals wieder zu: S&P Small Cap Index (+5,9%), und auch der EM-Index (+3,4%) reihte sich in die Kursgewinne ein.

Der NYFANG war im Mai mit Abstand der stärkste Index der liquiden handelbaren Aktienindizes mit einem Plus von 8,8%. Obwohl die FANGs in den letzten zwei Jahren einiges von ihrer Wachstumsdynamik eingebüßt haben – sie wuchsen 2024 noch mit fast 30%, aktuell aber durchschnittlich nur noch um die 20% – und wegen hoher KI-Investitionen meist rückläufige Cash-Flow-Entwicklungen aufweisen, wachsen sie immer noch stärker als der Durchschnitt aller 500 S&P-Unternehmen, wobei sich auch deren Wachstum auf mittlerweile nur noch 8% verlangsamt hat. Dies erklärt, warum die FANGs grundsätzlich immer noch attraktive Investment-Cases und wohl auch deshalb in den letzten Wochen und Monaten überperformten.

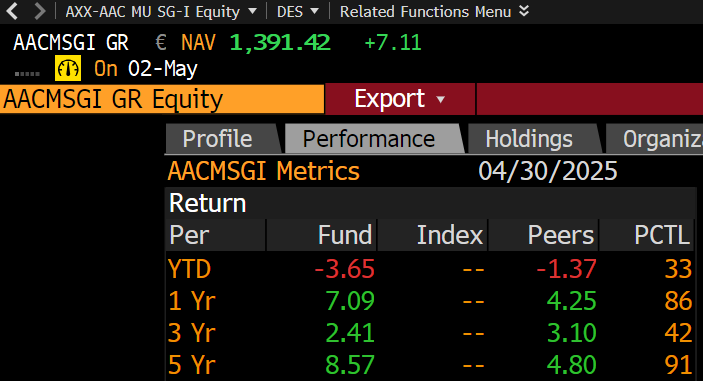

Das AAC-Portfolio beendete den Monat Mai mit einem Plus von 4,6% Damit lag der Fonds trotz eines relativ geringen Exposures im Bereich der oben genannten Indizes und konnte solide von den konstruktiven Marktgegebenheiten profitieren.

Orion

Vossloh

Friedrich Vorwerk

Lottomatica

Viridien

Spotify

Netflix

Eton Pharmaceuticals

Innodata

Fox

Hinweis:

Frühere Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar.

Aufgrund der besseren Makrolage wurde das Exposure des AAC-Fonds im Laufe des Mai sukzessive erhöht, so dass die Investitionsquote Anfang Juni bei ca. 75% lag. Bei den Neu- und Nachkäufen rückte der Faktor Value mehr in den Vordergrund, um hierdurch angesichts der fragilen politischen Weltlage nicht in die „Wachstums-Hype-Falle“ zu tappen und durch das Halten von unterbewerteten Werten bei gleichzeitig solidem Wachstum einen Puffer („margin of safety“) bei etwaigen Rückschlägen an den Märkten zu haben.

Sollte sich der positive Makro-Trend im Laufe des Juni fortsetzen, wird der aufgebaute Cashbestand durch Käufe neuer Favoriten nochmals weiter reduziert, um so die Investitionsquote des Fonds wieder in Richtung 80 bis 90% zu bringen.

Da die Währungsmodelle Anfang Juni weiter eine positive Indikation für den Euro zeigen, ist das USD-Währungsrisiko im Fonds zu fast 100% abgesichert.

An den Zinsmärkten sorgte das erratische Verhalten der US-Regierung weiter für Unsicherheit, dies wirkte sich vor allem negativ auf das lange Ende der Zinskurve aus, weshalb der US-30-Jahreszins einen deutlichen Sprung von 15 Basispunkten machte auf 4,95%. Auch in Europa stiegen die Zinsen, bspw. stieg die deutsche Umlaufrendite um 9 Basispunkte von 2,33% auf 2,42%.

Die Rohstoffmärkte zeigten im Mai in Richtung „mehr Inflation“: Kupfer (+2,2%), Natural Gas (+0,6%) und Rohöl (+3,1%) legten allesamt zu. Auch Gold (+1,8%) bleibt einen weiteren Monat im positiven Bereich.

An den Währungsmärkten war der Euro gegenüber dem USD mit +0,5% erneut stark und bleibt weiter im Aufwärtstrend.

Anteil am Gesamtportfolio 100%

Anteil am Gesamtportfolio 100%

Tel. +49 (0) 441 998 664 91

Mobil +49 (0) 177 333 4385

asalla@aac-alpha.de

Pilgerweg 14a

49170 Hagen a.T.W

info@aac-alpha.de

www.aac-alpha.de

Copyright 2026 © All rights Reserved.

Die AAC Alpha GmbH ist im Rahmen der Anlageberatung gem. § 2 Abs. 2 Nr. 4 WpIG ausschließlich auf Rechnung und unter der Haftung der NFS Netfonds Financial Service GmbH, Heidenkampsweg 73, 20097 Hamburg tätig. Die NFS ist ein Wertpapierinstitut gem. § 2 Abs. 1 WpIG und verfügt über die erforderlichen Erlaubnisse der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).