Getrieben von der Zollpolitik des amerikanischen Präsidenten Trump – mit teilweisen verhängten Zöllen von über 100% – beschleunigten sich Anfang April die Abwärtsbewegungen an den Börsen. Erst nach erkennbarem Zurückrudern der Trump Administration in Bezug auf die Höhe der verhängten Einfuhrzölle erholten sich die Kurse merklich. Zum Ende des Monats holten fast alle Indizes einen Teil ihrer Verluste aus der ersten Monatshälfte auf.

Die US-Indizes schnitten im April in € wie folgt ab: S&P 500 (-5,2%), Nasdaq (-2,5%), Dow Jones (-7,9%). Die maßgeblichen europäischen Indizes entwickelten sich ebenfalls negativ: DAX (-0,4%) und Eurostoxx 50 (-2,5%). Auch die US-Small Caps verloren deutlich: S&P Small Cap Index (-7%), während der EM-Index den April fast unverändert beendete.

Trotz des starken Rebounds in den USA, gerade im Tech Sektor, setzte sich auch im April die in den letzten Monatsberichten angesprochene Rotation – raus aus den USA in Richtung Europa und Asien – fort. Der US-FANG Index (+2,5%) war zwar der stärkste Index im abgelaufenen Monat, die meisten anderen US-Branchen ver-zeichneten aber im Vergleich zu ihren europäischen Counterparts und den Emerging Markets eine deutliche Unter-performance.

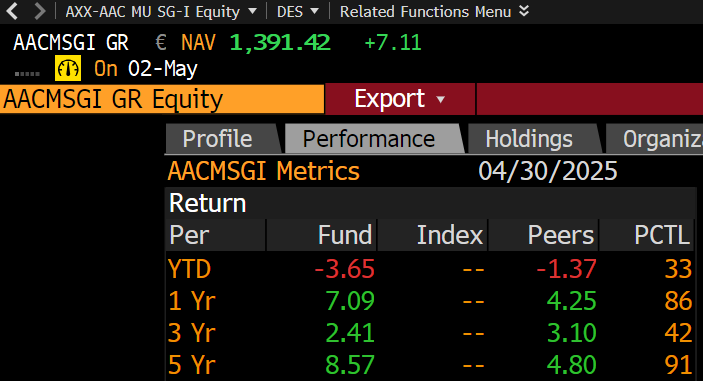

Das AAC-Portfolio beendete den Monat April mit einem leichten Minus von 0,64%. Damit lag der Fonds deutlich besser als die US-Indizes und ungefähr im Bereich der europäischen.

Der Abbau des hohen US-Exposures, die leichte Beimischung von Government Bonds und vor allem die rechtzeitige Absicherung des USD-Exposures machten es möglich, den Schaden für den AAC-Fonds in den letzten 3 Monaten relativ gering zu halten.

Alzchem AG

Exail Technologies

Plejd AB

SAP

GE Vernova

Orion

Viridien

Siemens Energy

Newmont Gold

Wesdome Gold

Hinweis:

Frühere Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar.

An den Zinsmärkten sorgten die Entscheidungen der US-Regierung für zunehmende Unsicherheit, die sich vor allem negativ auf die Entwicklung am langen Ende der Zinskurve auswirkte.

Der US-30-Jahreszins machte einen deutlichen Sprung von 32 Basispunkten auf 4,79%. In Europa hingegen fielen die Zinsen, bspw. fiel die deutsche Umlaufrendite um 29 Basispunkte von 2,62% auf 2,33%, und korrigierten damit den gesamten Anstieg aus dem Vormonat.

Die Rohstoffmärkte zeigten im April erstmals seit drei Monaten ein eindeutiges Bild in Richtung „weniger Inflation“. Kupfer (-4,9%), Natural Gas (-18,8%) und Rohöl (-18,5%) verloren allesamt deutlich. Nur Gold (+5,0%) legte im April erneut zu.

An den Währungsmärkten war der Euro gegenüber dem USD mit +4,7% erneut sehr stark und scheint den monatelangen Abwärtstrend gegen den Greenback gebrochen zu haben.

Anteil am Gesamtportfolio 100%

Anteil am Gesamtportfolio 100%

Tel. +49 (0) 441 998 664 91

Mobil +49 (0) 177 333 4385

asalla@aac-alpha.de

Pilgerweg 14a

49170 Hagen a.T.W

info@aac-alpha.de

www.aac-alpha.de

Copyright 2026 © All rights Reserved.

Die AAC Alpha GmbH ist im Rahmen der Anlageberatung gem. § 2 Abs. 2 Nr. 4 WpIG ausschließlich auf Rechnung und unter der Haftung der NFS Netfonds Financial Service GmbH, Heidenkampsweg 73, 20097 Hamburg tätig. Die NFS ist ein Wertpapierinstitut gem. § 2 Abs. 1 WpIG und verfügt über die erforderlichen Erlaubnisse der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).