Im März setzte sich an den internationalen Aktienmärkten die Schwäche von Ende Februar fort. Insbesondere US-Titel – hier vor allem die Technologiewerte – gaben erneut stark nach und führten die Abwärtsbewegung an den Märkten an.

Anders als im Vormonat gab es im März weder Regionen noch Marktsegmente, die sich dem Abwärtssog entziehen konnten. Trumps aggressive Zollpolitik und die damit einhergehende Unsicherheit führt an fast allen Aktienmärkten zu einer geringeren Risikobereitschaft der Anleger. Auch Europa und Japan mussten erstmals deutliche Kursverluste hinnehmen.

Lediglich die Emerging-Markets und gewisse Low-Vola-Segmente – bspw. Versorger und Versicherungen – entwickelten sich im März noch leicht positiv.

Die US-Indizes schnitten im März in € wie folgt ab: S&P 500 (-9,5%), Nasdaq (-11,3%), Dow Jones (-7,9%). Die maßgeblichen europäischen Indizes entwickelten sich ebenfalls negativ: DAX (-1,7%) und Eurostoxx 50 (-3,9%). Auch die US-Small Caps verloren deutlich: S&P Small Cap Index (-12,8%), während der EM-Index mit einem Plus von 1,3% leicht zulegen konnte.

Die im Kommentar vom Februar bereits ange-sprochene Rotation weg von den USA, den High Beta-Aktien, den Growth-Werten und den Techaktien setzte sich im März beschleunigt fort. Der US-FANG Index (-19%), die Non-Profitable-Techs (-15,7%), Semiconducters (-14,8%) und Software (-13,1%) waren die großen Verlierer im März mit hohen Monatsverlusten. Im Gegensatz zum Vormonat erfolgte die Rotation weg von den USA nicht in Aktien aus anderen Regionen oder Sektoren, sondern vor allem in Richtung Staatsanleihen, Gold/Silber sowie in „Nicht-Dollar-Währungen“.

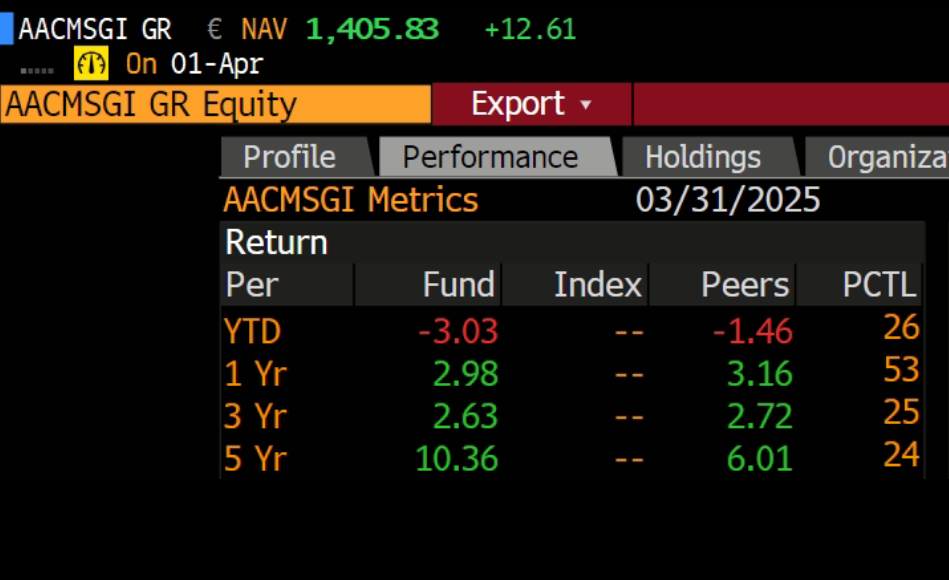

Das AAC-Portfolio beendete den Monate März mit einem Minus von 2,99%. Damit lag der Fonds deutlich besser als die US-Indizes und ungefähr im Bereich der europäischen Indizes. Der Abbau des hohen US-Exposures, die leichte Beimischung von Government Bonds und vor allem die rechtzeitige Absicherung des USD-Exposures machten es möglich, den Schaden für den AAC-Fonds in den letzten vier Wochen relativ gering zu halten.

Orion

Vossloh

Friedrich Vorwerk

Lottomatica

Viridien

Spotify

Netflix

Eton Pharmaceuticals

Innodata

Fox

Hinweis:

Frühere Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar.

An den Zinsmärkten zeigte sich in den USA eine gewisse Entspannung; der US-30-Jahreszins fiel im März erneut um 8 Basispunkte auf 4,46%. In Europa hingegen stiegen die Zinsen im Zuge des massiven deutschen Konjunkturpakets stark an.

Die deutsche Umlaufrendite stieg bspw. von 2,30% auf 2,62% um heftige 32 Basispunkte. Der März war also nicht nur bei den Bewegungen am Aktienmarkt außer-gewöhnlich.

Die Rohstoffmärkte zeigten im Februar per Saldo ein Bild in Richtung „mehr Inflation“: Kupfer (+5,9%), Gold (+2%) und vor allem Natural Gas (+24,6%) stiegen, nur Rohöl verlor im Februar (-4,7%).

An den Währungsmärkten war der Euro gegenüber dem USD mit +4,3% erstmals wirklich stark und scheint den monatelangen Abwärtstrend gegen den Greenback gebrochen zu haben.

Anteil am Gesamtportfolio 100%

Anteil am Gesamtportfolio 100%

Tel. +49 (0) 441 998 664 91

Mobil +49 (0) 177 333 4385

asalla@aac-alpha.de

Pilgerweg 14a

49170 Hagen a.T.W

info@aac-alpha.de

www.aac-alpha.de

Copyright 2026 © All rights Reserved.

Die AAC Alpha GmbH ist im Rahmen der Anlageberatung gem. § 2 Abs. 2 Nr. 4 WpIG ausschließlich auf Rechnung und unter der Haftung der NFS Netfonds Financial Service GmbH, Heidenkampsweg 73, 20097 Hamburg tätig. Die NFS ist ein Wertpapierinstitut gem. § 2 Abs. 1 WpIG und verfügt über die erforderlichen Erlaubnisse der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).