Nach den soliden Kursgewinnen in den vergangenen Monaten setzte sich der Aufwärtstrend an den internationalen Kapitalmärkten auch im März fort. Gerade in Europa sorgten fallende Zinsen und die baldige Erwartung von Zinssenkungen seitens der EZB für steigende Aktienkurse.

Die weltweiten Aktienindizes verzeichneten durch die Bank deutliche Zuwächse, wobei die US-Indizes im März wie folgt abschnitten:

Die maßgeblichen Indizes in Europa entwickelten sich noch positiver:

Die Small Caps und die Emerging Markets gewannen kräftig:

Was die Entwicklung der einzelnen Branchen und Sektoren angeht, fand im März eine gewisse Rotation aus dem Tech-Bereich in die „traditionellen“ Branchen Banken, Versicherungen sowie Energie und Metalle statt. Vor allem der Software-Sektor entwickelte sich mit einem Minus von 2,18% unterproportional, aber auch andere in den letzten Monaten starke Branchen, Halbleiter (+0,66%), Cybersecurity (-1,68%) und Automation (-0,35%) performten deutlich schlechter als die Gesamtindizes.

Besonders stark entwickelten sich im März die zuvor genannten Banken (+7,89%), Versicherungen (+5,36%), Energy (+8,97%) und USBase- Metals (+15,03%). Das AAC-Portfolio entwickelte sich nach dem sehr starken Februar auch im März sehr erfreulich.

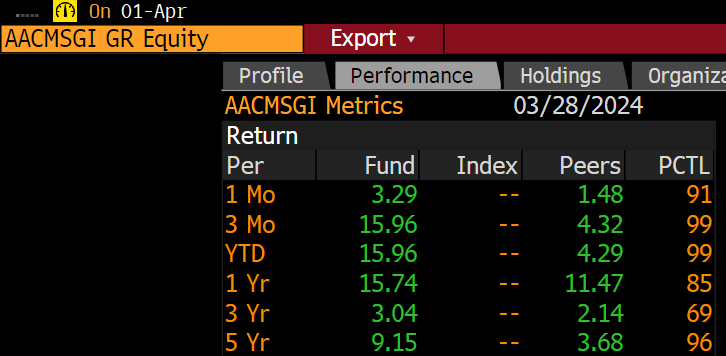

Mit einer Performance von +3,29% ist der AAC im abgelaufenen Monat – mit Ausnahme des DAX – erneut besser als alle zuvor genannten Indizes. Dies ist bereits der fünfte positive Monat in Folge. Der weiterhin gute Branchen-Mix aus Tech-, Healthcareund soliden Industrie-Aktien sowie ein hohes USDExposure trugen maßgeblich zur guten Performance des Fonds bei.

Eine oben beschriebene normale Sektorrotation innerhalb eines Bullenmarktes bietet immer die Chance, in neue Favoriten mit gutem Kurspotenzial zu investieren, was in diesem Jahr bisher sehr ordentlich gelang.

Goldman Sachs |

Capstone Mining |

CTS Eventim |

Alzchem |

Harmony Gold Mining |

Airbnb |

Visa |

IBM |

Eli Lilly |

Ametek |

Hinweis:

Frühere Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar.

An den ZINSMÄRKTEN setzte sich im März 2024 in den USA die Entwicklung aus dem Februar fort. Die Zinsen legten vor allem am langen Ende der Zinskurve zu. So stieg z.B. der US 30-Jahreszins im März von 4,19% auf 4,31%.

In Europa allerdings, gaben die Zinsen im März kräftig nach. So fiel die deutsche Umlaufrendite (ein Mittel aller Laufzeiten deutscher Staatsanleihen auf dem Sekundärmarkt) von 2,54% auf 2,36%.

Diese unterschiedliche Entwicklung der Zinsniveaus kann ein Grund dafür sein, warum europäische Aktien im März besser performten als die US-Pendants.

Die ROHSTOFFMÄRKTE entwickelten sich im März erstmals wieder einheitlich stark und in Richtung mehr Inflation: Öl verzeichnete einen soliden Anstieg von 5,22% und auch Gold (+7,90%) und Kupfer (+5,22%) legten kräftig zu.

An den WÄHRUNGSMÄRKTEN setzte der USD seinen Anstieg fort, folglich verlor der Euro gegenüber der US-Währung 0,42%.

Anteil am Gesamtportfolio 100%

Anteil am Gesamtportfolio 100%

Tel. +49 (0) 441 998 664 91

Mobil +49 (0) 177 333 4385

asalla@aac-alpha.de

Pilgerweg 14a

49170 Hagen a.T.W

info@aac-alpha.de

www.aac-alpha.de

Copyright 2024 © All rights Reserved.

Die AAC Alpha GmbH ist im Rahmen der Anlageberatung gem. § 2 Abs. 2 Nr. 4 WpIG ausschließlich auf Rechnung und unter der Haftung der NFS Netfonds Financial Service GmbH, Heidenkampsweg 73, 20097 Hamburg tätig. Die NFS ist ein Wertpapierinstitut gem. § 2 Abs. 1 WpIG und verfügt über die erforderlichen Erlaubnisse der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).